近期华峰化学接受投资者调研时称,目前公司氨纶产能32.5万吨,后续还有20万吨产能尚在建设中,预计2025年建设完成。

据中国化学纤维工业协会氨纶分会统计,截止2023年上半年,我国氨纶总产能达到121.2万吨,新增11.5万吨,较2022年增长8.09%,产能释放主要集中在华峰化学、晓星、新乡化纤、华海几家龙头企业。产能的增加,氨纶市场供应也是快速增长,2023年前三季度氨纶产量近64万吨,同比增长8.7%。

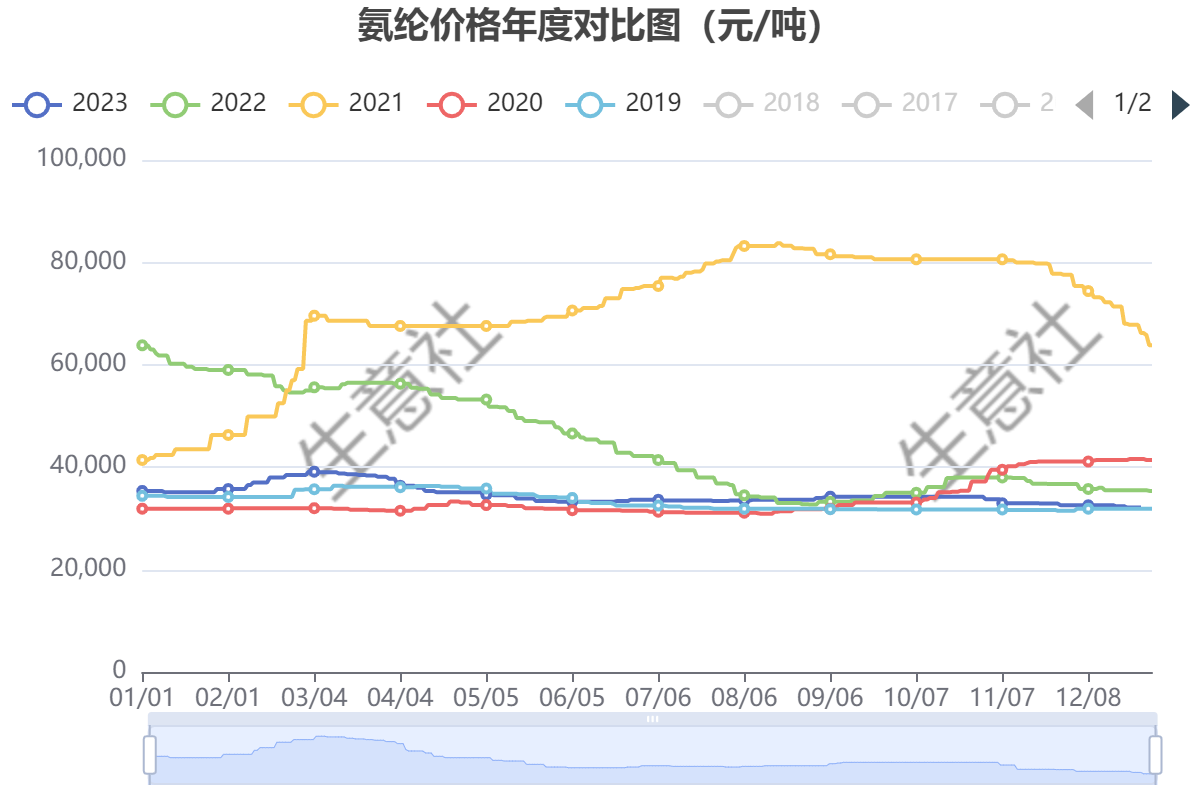

2023年氨纶行业再现供应新格局,国内氨纶行业产能持续增加,但下游需求增速偏缓,供需矛盾凸显整体步入下行通道。据生意社商品行情分析系统,截止12月27日40D氨纶价格为32125元/吨,处于近5年的较低位置,整体203年的走势与2019年、2020年相似。

生意社分析师认为未来几年氨纶行业供需格局将进一步修复,随着龙头企业产能的扩张,技术的进步,其成本优势将进一步凸显,行业的集中度将进一步提高。

1

4月30日棉纱主力2409合约下跌0.68% 2024-04-30

2

4月30日郑棉主力2409合约下跌0.60% 2024-04-30

3

4月29日ICE期棉主力合约小幅上涨 2024-04-30

4

4月26日ICE期棉主力合约小幅下跌 2024-04-28

5

生意社:需求不佳&外围拖累 4月棉花行情下跌 2024-04-28

6

生意社:供应宽松&外围扰动 本周棉价跌幅扩大 2024-04-22

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商