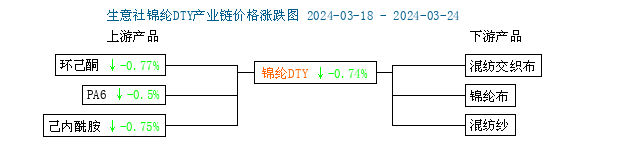

上周(3月18—24日),原料己内酰胺供应充足,行情延续弱势运行,价格延续下跌;需求不及预期,仍以按需采购为主,锦纶厂商开工负荷提升,货源供应量充足,供大于求局面矛盾突出。多空因素影响,锦纶丝行情延续弱势运行,价格延续下滑。3月纺织传统旺季,但市场气氛偏弱,场内信心不足。

行情价格走势

锦纶POY(86D/24F)价格走势图

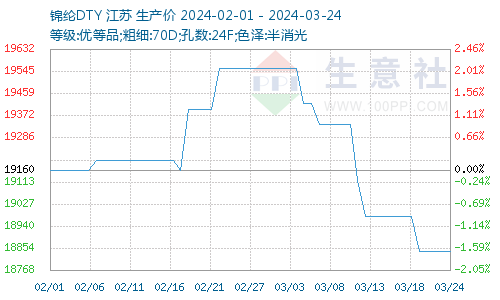

据生意社商品行情分析系统显示,上周(3月18—24日),锦纶长丝价格跟随原料延续下滑。截止2024年3月24日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18840元/吨,较上上周价格下跌140元/吨,周跌幅0.74%;锦纶POY(优等品;86D/24F)报价16700元/吨,较上上周价格下跌100元/吨,周跌幅0.60%;锦纶FDY(优等品:40D/12F)价格报19800元/吨,较上上周价格下跌150元/吨,周跌幅0.75%。

原料延续下滑

锦纶长丝产业链价格涨跌图

上周(3月18—24日),锦纶上游原料己内酰胺市场行情延续趋弱,己内酰胺受成本端弱势影响,目前市场供应充足,下游需求有限,市场看空情绪增加。据生意社商品行情分析系统,3月24日国内己内酰胺市场均价为13200元/吨,较上周价格下跌100元/吨,周跌幅0.75%。预计短期己内酰胺市场延续偏弱整理运行为主。

供应需求

上周(3月18—24日),锦纶厂商开工负荷维稳,货源供应量充足,进入3月,下游需求逐步恢复,但下游需求不及预期,目前锦纶丝价格仍处高位,下游织造厂按需采购为主,成交气氛偏淡为主,下游对原料接货能力有限,市场供大于求的矛盾更加突出。

后市预测

近期原料己内酰胺成本支撑减弱,且原料供应充足,市场或将偏弱整理运行,锦纶丝工厂库存充足,开工负荷维稳,供需矛盾突出,下游需求谨慎,场内新单跟进平淡, 3月纺织传统旺季,下游需求端不及预期,锦纶价格仍处高位,下游备货谨慎,生意社分析师预计短期锦纶长丝行情将跟随原料偏弱整理运行为主,价格或将继续小幅下滑为主。

1

5月3日生意社PTA基准价为5940.50元/吨 2024-05-03

2

5月2日生意社PTA基准价为5940.50元/吨 2024-05-02

3

ICAC:全球棉花消费量为2376万吨 环比增50万吨 2024-03-04

4

生意社:2月21日外盘CFR中国PTA主流价格 2024-02-22

5

生意社:基本面趋弱 4月PTA价格小幅下跌 2024-04-27

6

生意社:成本支撑减弱 PTA价格小幅回落 2024-04-25

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商