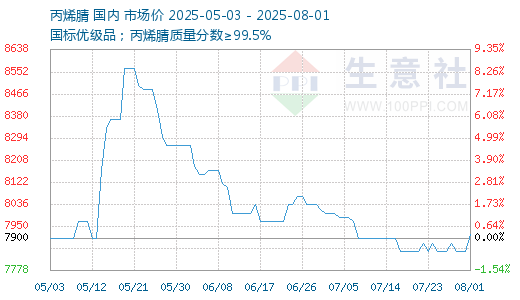

月内合约需求稳定,但现货买气不足,7月丙烯腈市场低位运行。华东港口市场丙烯腈价格从月初的8200元/吨跌至月末的8150元/吨。山东市场短途送到价格从月初的8100元/吨跌至月末的7950元/吨。

供应饱和供需失衡

供应面:国内丙烯腈装置产能利用率提高,据统计,7月我国丙烯腈装置产量为36.68万吨,环比+12.14%。本月产能利用率为75.94%,环比+5.97%,同比-5.86%。

月内,辽宁金发科技26万吨丙烯腈装置重启时间由原定的6月底推迟至7月底,同时跨区外采丙烯腈以供ABS生产。山东海江13万吨丙烯腈装置临时停车检修10天左右。裕龙石化7月份丙烯腈产品主供合约及自用为主,无现货外销,山东区域内现货资源量减少,供应阶段性缩减,延缓山东市场现货跌势。

虽金发科技跨区外采部分缓解华东区域过剩压力,也一定程度上缓解了市场供应过剩的压力。但镇海炼化40万吨新装置在6月陆续投产,7月产能进一步释放开工提升至九成,产能基数的增加使得整体供应能力增强,市场仍供大于求又对市场价格形成一定的压制。

此外由于丙烯腈及副产品效益均不佳,生产亏损局面持续,月末镇海炼化40万吨丙烯腈装置开工负荷降至八成附近,华东区域现货资源暂有限,供应商报价小幅上探。

需求面:下游行业整体需求处于淡季,其中ABS行业虽然在7月产量有所提升,但对丙烯腈需求拉动有限;丙烯酰胺行业开工负荷或继续下降,整体下游企业原料按需采购,需求减弱,对丙烯腈市场价格形成压制。由于供应增加预期以及需求疲软的现状,市场参与者心态普遍偏悲观,业者多持观望态度,采购谨慎,进一步加剧了市场的跌势。

后市预测:8月初吉林石化新装置存开车预期,辽宁金发前期检修装置已陆续重启,因此行业供应量将继续增加。而下游方面,供需矛盾未根本改善,价格上行缺乏持续动力,需求支撑较为一般。成本端方面,原材料丙烯的价格目前价格较低,预计阶段性反弹,成本压力再度上升,但空间有限。受此影响,预计丙烯腈市场将低位震荡为主。

1

棉纱商品报价动态(2025-08-01) 2025-08-01

2

山东聊城市场纯棉纱平稳运行 2025-08-01

3

7月31日ICE期棉价格小幅下跌 2025-08-01

4

7月18-24日美棉出口签约量较前周减少 2025-08-01

5

生意社:供应趋紧支撑 7月棉价上行 2025-07-24

6

生意社:供应端趋紧助力下 棉价大幅上涨 2025-07-21

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商